疫情冲击下��,列国纷纷出台宽松钱币政策不变市场������。美联储垂危颁发“零利率”��,启动7000亿美元资产采办打算进行扩表�����;欧央行也提高量化宽松规模�����;韩国、加拿大、马来西亚等国均追随下调政策利率������。相比之下��,我国央行维持了较强的政策定力��,3月份并未降低MLF、OMO与LPR的利率��,仅进行了一次打算内的普惠金融定向降准������。这种情况使得我国政策性利率和银行间利率出现倒挂��,MLF和逆回购利率显著高于同业存单利率和DR007������。市场对此极为关注��,并且十吩熠待央行会针对此情况“出大沼妆������。我们以为央行在投放流动性上并不惜啬��,由于我国防疫工作已进入扫尾阶段��,钱币政策将越发“以我为主”维持独立��,将来仍会按寂仔步骤适度降低MLF和LPR利率��,但更注沉于精准滴灌������。也就是说��,央行在近期可能没有所谓的“大沼妆������。

一、当前银行间利率较低的原因

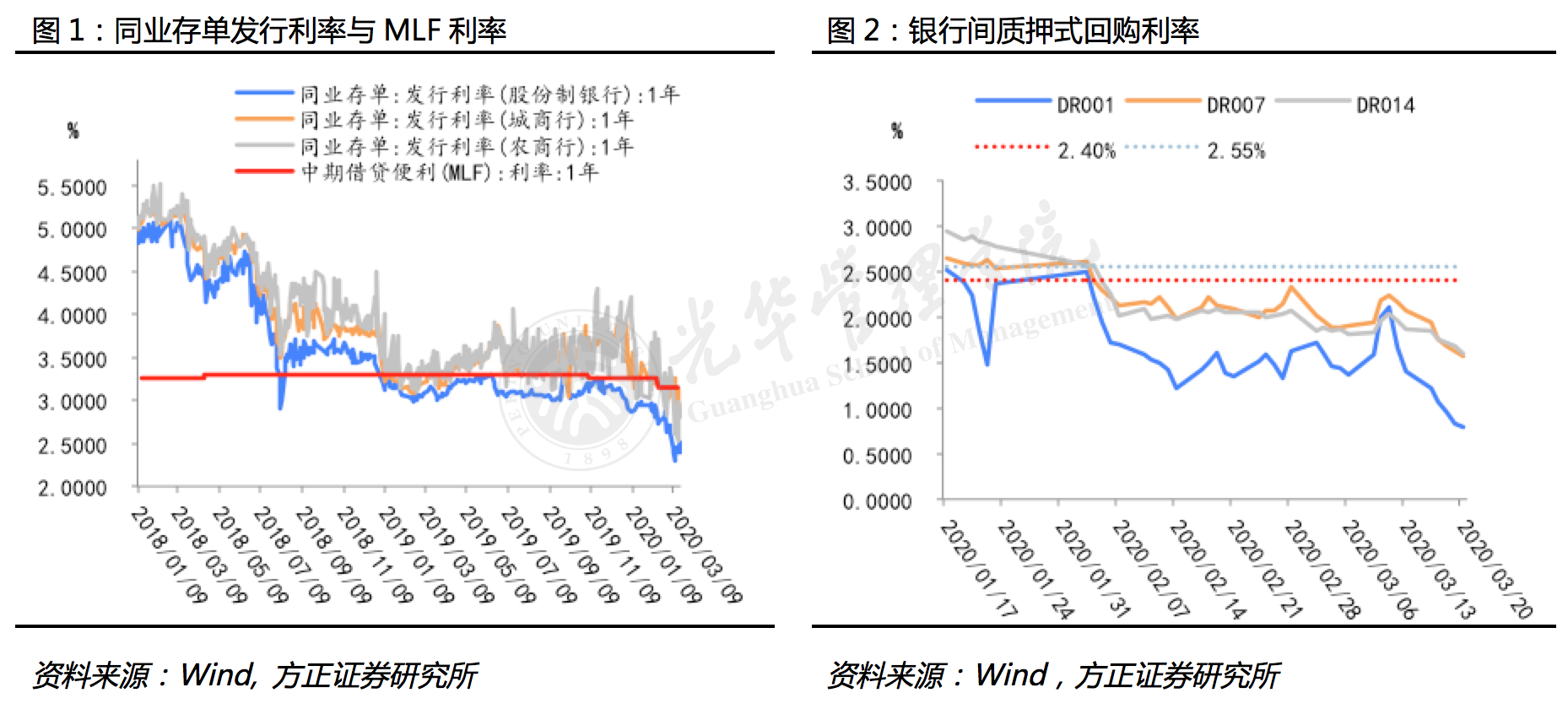

目前银行距离夜质押回购加权势率创2009年6月来新低:DR001跌落至1%以下��,DR007也低于2%��,一年期同业存单刊行利率已降至2.33%��,显著低于MLF利率(3.15%)��,银行临时可转向银行间市场来满足流动性需要��,并不必要央行提供的流动性������。这种情况引起了市场的较大关注������。

当前流动性较为宽裕的原因有以下几点:

第一、央行通过多种政策工具开释了较多流动性������。央行在投放流动性方面并不惜啬��,蕴含提供3000亿元专项再贷款��,目前已支持超过5000家企业��,企业获得优惠利率贷款已超过2000亿元�����;并增长5000亿再贷款、再贴现额度��,又通过定向降准开释5500亿流动性��,此表还提供3500亿元的政策性银行的专项信贷额度援手幼微、民营企业的复工复产复业������。

第二、积极财政减税增支使得流动性越发丰裕������。依照中国传统的财政运作模式��,财政支出往往集中在第四时度��,前三个季杜咨于税收上缴回收流动性��,资金面偏紧������。但当前为了应对疫情冲击��,积极财政减税增支�����;防疫支出方面��,截止到3月13号��,全国各级财政铺排的疫情防控投入已经达到了1169亿�����;税费减免方面:2月6日财政部发文“对纳税人提供公共交通运输服务、生涯服务��,以及为居民提供必须生涯物资快递收派服务获得的收入��,免征增值税������。”预计上述行业2020年可贡献增值税2940亿������。若免征增值税3-6个月��,则对应税费减免735-1470亿������。另表��,2月18日国�����;嵋蠼锥涡约趺馄笠笛稀⒏诚幼⒐ど吮O盏ピ煞��,据统计该政策可减免税收5000亿左右������。由此可见��,当前积极有为的财政政策减缓了企业流动性压力��,加上钱币政策相共同��,使得银行间资金得以较为丰裕������。

第三、资金滞留于银行间��,未能顺畅地流向实体经济������。一方面��,银行由于不安风险仍未彻底贯彻落实中幼企业的信贷支持政策��,基层贸易银行在放贷款时仍较为审慎��,对企业担保品等依然存在较多的限度�����;另一方面��,企业真实信贷需要受疫情影响尚未复原������。固然除湖北等个别省份表��,全国其他������。ㄇ⑹校└垂ぢ示殉90%������。但多多企业受物资供给不及产业链断裂影响��,产量还未复原到以前的水平������。部门传统行业订单数量有所下滑��,并且随着全球疫情的加剧��,海表订单的不确定性也在增大��,企业的真实信贷需要不及��,因而造成较多流动性堆积在银行间的情况��,导致了市场利率与政策利率的倒挂������。

二、利率倒挂��,央行是否思考出大招�������?

近期政策性利率显著高于同业存单利率������。近一周城商行同业存单刊行利率已全面跌破3.15%��,股份造银杏注城商行和农商行同业存单利率均匀值在2.44%-2.96%之间��,显著低于1年期MLF利率3.15%������。本月一年期MLF操作量仅为1000亿元并维持利率不变��,一方面是由于央行已于3月6日通过普惠金融定向降准开释持久资金5500亿元��,另一方面则是银行间市场同业存单刊行利率较低��,对MLF需要有限������。

我们判断央行以为当前MLF维持较高利率并无大碍������。固然中期借贷方便操作期限为一年��,但由于其每年能够续作��,因而现实期限较长��,当前MLF利率维持在3.15%的偏高水平有其合理性������。近期持久债券刊行利率持续下滑��,岁首以来10年期中债收益率已降落47bp至2.8857%������。导致这种流动性宽松、利率倒挂的原因在上一节已经具体诠释������。这种情况有疫情期间的特殊原因��,并非持久如此������。当然��,在持久利率降落的布景下��,将来MLF利率将有肯定下调空间��,预计4月MLF利率有下调10bps的可能������。

当前短期利率同样倒挂������。自2月5日以来银行间质押式回购利率全面低于逆回购利率��,7日逆回购利率与DR007利差已扩大至83bps��,因而近期央行未进行公开市场操作������。这种情况如上文所述��,也是由于疫情期间特殊原因造成的��,或不会持久如此������。短期利率颠簸较大��,将来仍有可能反弹������。因而我们以为央行短期内将一连先前逻辑��,若银行间质押回购利率仍低于逆回购利率则不会进行逆回购操作������。但思考到短期利率颠簸性较大��,若将来质押式回购利率逾越逆回购利率��,央行将通过逆回购操作进行逆周期调节������。我们以为在当前流动性较为宽裕的环境下��,逆回购利率将出没无常��,待MLF利率下调后或将再追随做出反映��,相应下调逆回购利率������。

目前中美政策性利率的利差处在汗青高位��,引发肯定的忧郁������。固然中美利差有利于表资流入我国��,但是我国的表贸和钱币政策都面对肯定压力��,一方面中美利差走高会给人民币带来升值压力��,可能对业务摩擦后的出口进前进一步中伤��,另一方面就是降息的压力��,若是被动追随美联储大幅降息��,就会造成大水漫灌��,不只失落我国钱币政策的自主性��,也与目前我国精准滴灌的钱币政策相悖������。但是我们以为��,中国央行其实并没有感触到必须追随美联储宽松的压力��,钱币政策依然以我为主��,对峙常态化钱币政策操作������。三、全球宽松��,我国央行是否受压力出大招�������?

1.目前美国已降至零利率��,选取负利率的可能性很幼��,不会给中美利差带来超预期压力������。推出零利率后美国钱币政策已经使用了较大的空间��,但思考到美元的世界职位特殊性以及欧元区和日本尝试负利率的短处��,美国临时不会选取负利率������。将来美国的钱币政策还是持续扩表��,除了零利率以及新一轮QE��,目前美联储已经陆续沉启了部门2008年金融�����;逼诘拇葱滦颓艺策工具������。如CPFF沉启意味这美联储能够绕过银行直接采办贸易单据��,PDCF沉启有助于一级买卖商扩大担保品领域并像银行一样向美联储告贷������。同时美联储也在不休扩大资产采办的对象��,好比美联储近日颁发将短期市政债作为新增的采办对象纳入近日沉启的钱币市场共同基金流动性工具(MMLF)������。

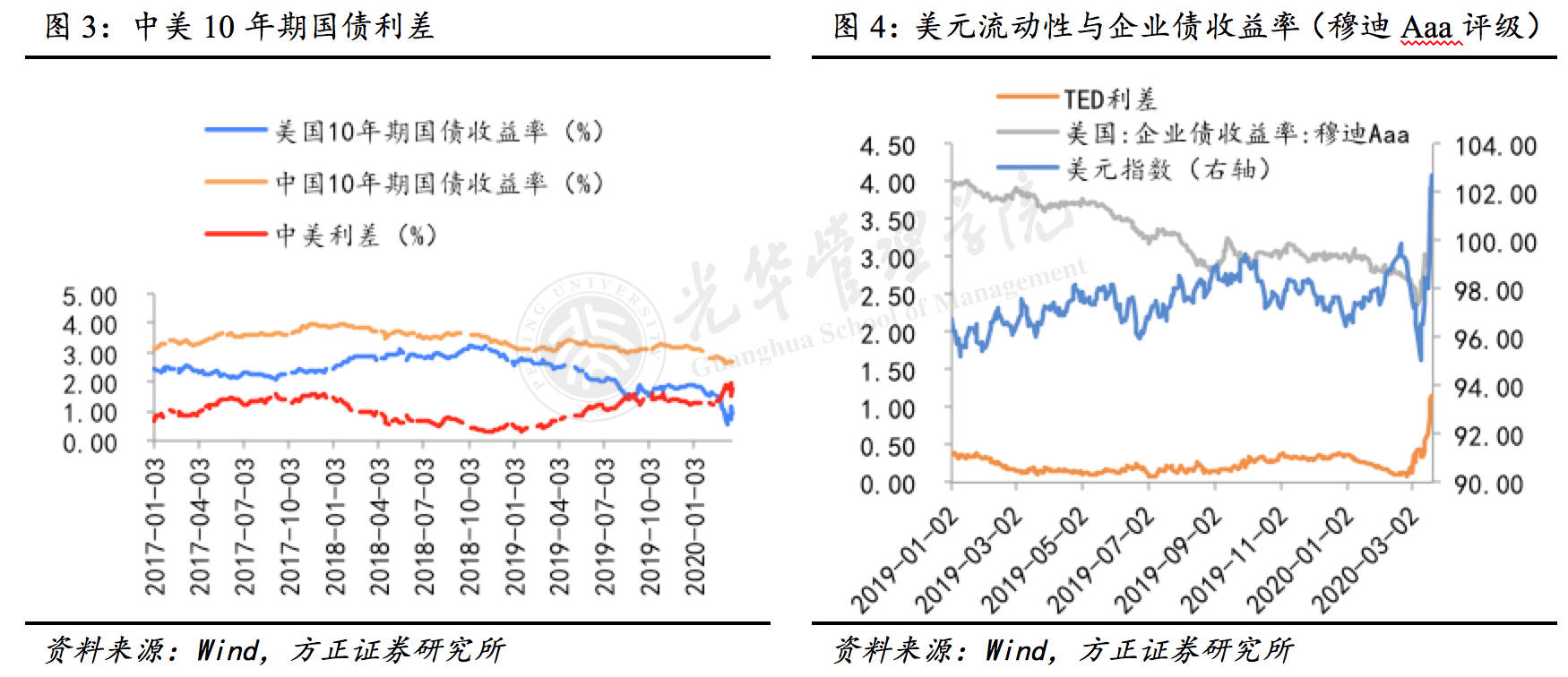

2.目前中美利差在从高位降落��,压力得到肯定水平的缓解������。近期美国金融市场的发急令美国10年期国债利率大幅走低��,疫情等不确定性导致中美利差出现了两次峰值��,第一次是2020年3月9日��,中美利差高达1.98%��,第二次是3月16日��,中美利差高达1.95%��,随后中美利差随着发急感情开释已经有所回落��,3月18日、19日、20日的中美利差别离为1.53%、1.61%、1.76%��,中美利差已经回落到2月底和3月初的水平������。

4.我国央行必要人民币汇率运行安稳������。美元的持续走强��,推动新兴市场钱币被动贬值��,然而人民币汇率阐发相对不变������。3月20日��,俄罗斯卢布汇率着落至1美元兑79.75卢布��,跌破80大关�����;美元兑巴西雷亚尔突5��,20日当天巴西汇率着落至1美元兑5.06雷亚尔�����;19日��,澳元兑美元沉挫4.6%��,创2002年以来最弱水平������。与此同时��,人民币汇率维持7左近颠簸��,3月20日��,美元对人民币汇率为7.097��,幼幅着落������。因而我国维持常态化钱币政策��,有助于不变人民币汇率��,缓解美元指数走强时的表汇流出压力������。3.美元指数强劲��,美元流动性严重��,美元金融产品现实收益率并不低������。截止3月20日��,美元指数102.39��,数值过百������。如上图所示��,TED利差(即伦敦银行间市场3月期美元拆借利率(Libor)与美国3月期国债收益率的差值)持续扩大��,显示美元流动性相对严重������。截止2020年3月20日��,TED利差为1.15��,为次贷�����;蟮淖罡叩������。因而��,美国金融产品的收益率也水涨船高��,如穆迪评级Aaa的企业债券收益率由3月初的低位2.6%反弹至3.86%������。美元产品收益率走强��,反映的是固然联国基金利率已经靠近0��,但是由于流动性严重和发急指数的上升��,市场上的美元债券和信贷收益率现实上是很高的��,这注明中美现实利差并没有政策性利率的利差那么大������。因而我国央行对此并不不安������。

四、中央要求显著降低实体经济融资成本��,央行是否会因而出大招�������?

由于银行资产规模与净利润较高��,存贷利差依然较大��,在目前降低实体企业融资成本的工作指标下��,央行较为但愿银行向实体经济让利��,从而支持中幼企业融资������。但由于中幼企业并不是银行最优客户��,MLF和LPR下调对其影响不大��,所以央行降低融资成本的重要法子是通过窗口领导、政策疏导、定向精准钱币政策工具等步骤来疏导银行压缩LPR加点部门������。因而MLF和LPR的降息节拍不会受疫情影响��,将依照既定政策进行������。对于中幼企衣反说��,MLF和LPR降息仅仅为降成本政策的一部门��,更重要的还需依附压缩LPR加点的方式来推动融资成本下行������。

短期内存款基准利率或将不会调整������。当前央行的鼎新思路在于不休强化以MLF和LPR为中心的钱币政策��,从而买通从钱币政策利率到贷款利率的传导机造������。若沉启针对存款基准利率的调整则与当前利率市场化的鼎新方向不符��,或侵扰市场预期为之后的鼎新增长难度������。并且在当前通胀高企现实利率为负��,储户内有较大一部门为村落居民、老年人等弱势群体的情况下��,更不应把压降存款成本的压力转嫁到储户身上������。褫夺储户权利来降低银行成本不切合政策方向������。

综上所述��,只管当前市场对央行钱币政策维持定力比力猜疑��,但我们以为央行在投入流动性方面并不惜啬������。在我国疫情处于扫尾期的情况下��,央行政策将来或仍强调“以我为主”������。此举不仅贴合我国经济靖】潆防疫节拍��,也有利于维持中美利差推进国际出入平衡������。瞻望将来我们以为央行仍会依照既定步骤进行降息��,但不会受全球降息潮影响而急于出台政策������。何况目前信贷不及的问题并不是央行未提供充足流动性��,而是经济根基面受疫情冲击��,需要与供给尚未复原��,真实信贷需要不及������。因而钱币政策仍将对峙精准滴灌定向调控��,从而进一步畅通钱币政策传导机造������。也就是说��,指望人民银杏装出大沼妆可能不切现实������。我们应该更寄但愿于财政政策的加力、复工复产的进一步推动和经济的全面复苏������。终于��,没有真实信贷需要的钱币宽松不仅无效��,并且有害������。

色彩��,J9集团国际站利用经济系副教授��,北京大学政策经济钻研所副所长��,曾担任渣打银行(中国)有限公司资深经济学家������。钻研方向是宏观经济学、中国经济和经济汗青��,在上述钻研方向颁发了多篇学术论文������。