近日�������,上交所明确科创板刊行与承销实操规定�������,科创板受理企业增至79家(截止4月16日)����。从去年11月进口展览会期间习近平主席颁发设立科创板�������,到今年3月科创板的发审系统上线�������,再到分批次受理企业名单的颁布�������,市场、投资者和企业界都对科创板阐发出了极大兴致�������,萦绕着科创板的好多话题也在坊间热议����。

J9集团国际站院长、金融学教授刘俏接受了《财经》记者的专访�������,就科创板的指标、将要试点的注册造�������,以及将来挑战等问题作出解读����。

他暗示�������,设立科创板的意思在于成立一个真正高质量的本钱市场�������,让市场的力量筛选出真正优质的公司�������,更好支持中国实体经济从身分投入拉动转向效能驱动����。

《财经》:科创板是在一个怎么的功夫节点上推出的��������?与去年的中美业务摩擦等一系列事务有关系吗��������?

刘俏:从功夫点上看是有一些关联�������,但其实方向一向很明显����。我们说中国经济从高速增长向高质量发展转型�������,这个提法远在中美业务摩擦之前就提出来了����。这是对蕴含本钱市场系统在内的整个中国市场系统提出的要求����。

从前40年�������,中国经济的发展模式钻营高速增长�������,以投资拉动����。但此刻我们必要的是高质量发展�������,从单一的身分投入转向效能驱动�������,甚至从以前的投资拉动逐步地左袒消费驱动����。

在此布景下�������,上市公司的结构、中国经济的微观基础�������,就必要做一些调整�������,高质量的中国经济必要不一样的上市公司����。它们肯定是高科技、创新型的企业�������,是能够创造价值的企业�������,是可能推动全身分出产率(TFP)提升的企业����。

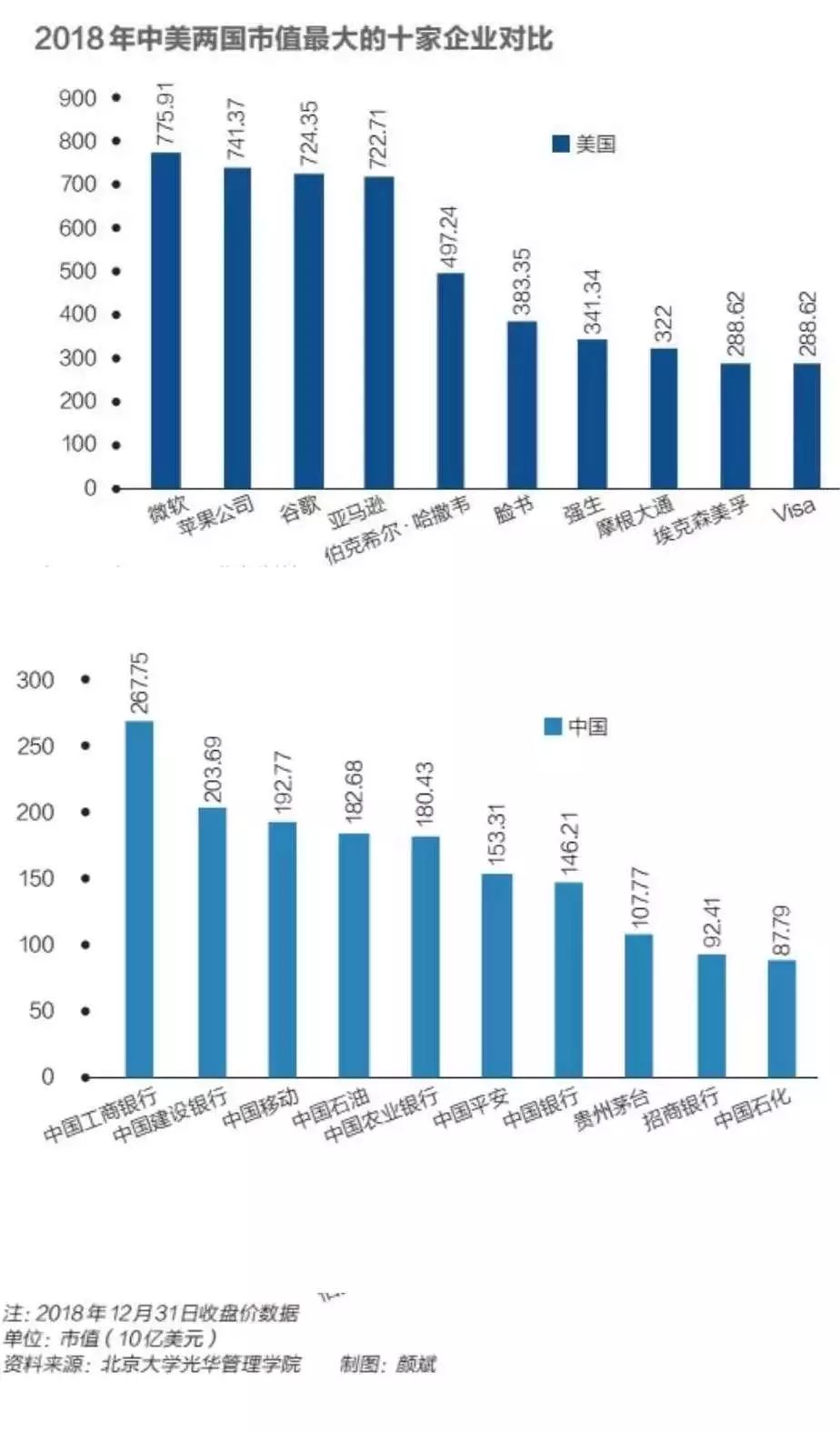

高科技、创新型的企业在整个A股市场都是比力缺的����。美股市值最大的前十家公司里�������,或许有五家是切合科创板界定前提的�������,蕴含苹果、亚马逊、脸书等�������,而A股的前十大公司里有七家金融机构、两家能源企业�������,另表一家是茅台����。这种结构和从前40年中国经济的发展模式是匹配的����。但是�������,若是20年后中国最大的上市公司还是这几家�������,那就注明J9集团国际站微观基础和经济增长模式没有变动����。

此刻到了一个关键功夫节点�������,必必要尽快实现这个变动������������?拼窗宥陨鲜泄镜男幸涤忻魅返氖璧夹�������,给出的政策导向极度清澈����。各人对科创板在这个功夫节点的推出�������,也就抱有更高的等待����。

此表�������,J9集团国际站本钱市场也到了必要鼎新的时辰�������,急需提升上市公司的质量�������,实现资源优化配置����。要实现这种职能�������,就肯定要鼎新IPO造度和退市造度����。科创板在这方面的试点是有意思的����。

《财经》:关于IPO造度的鼎新�������,为什么首先选择科创板来进行注册造的试点��������?

刘俏:我们最早做本钱市场的时辰�������,战术规划和发展蹊径根基上都是边做边摸索�������,有一个逐步认知的过程�������,存在的问题也好多����。

首先�������,上市公司整体质量欠佳����。投资本钱收益率(ROIC)是衡量一个企业的根基面和价值创造能力亲昵有关的指标�������,我做过测算�������,这20年来A股主板上市公司均匀的投资本钱收益率或许为3%——就是你给上市公司一块钱�������,它给你三分钱的税后利润�������,这个阐发是极度不让人中意的����。

对比美国上市企业�������,在从前近40年中�������,用同样方式测算出来的投资本钱收益率的均匀值为11.6%�������,差距显著����。

其次�������,造度构建中也有一些误区����。从最早的额度治理过渡到审核造�������,关注的重要是一些财政指标�������,蕴含收入、营收�������,甚至利润����。这样就不利于筛选出那些真正拥有创新性�������,在主题领域、主题技术方面可能会有突破的企业����。

此刻各人都意识到IPO造度必要鼎新����。在一个别量重大的市场�������,推动大的鼎新行动是有肯定风险的����。存量部门很难做出大的鼎新�������,沉新设计注册造度强调的是增量部门����。设立科创板这样一个新的市场�������,把指标和等待定得高远一些�������,也是一个很好的战术����。

《财经》:尝试注册造后�������,企业只需满足肯定前提就能够注册上市�������,门槛似乎降低了����。这样有助于筛选出好企业吗��������?

刘俏:我们容易产生一种误会�������,以为门槛降低了����。事实上�������,注册造不是只有注册了�������,满足硬条款就能够通过的����。注册造的审核除了五套尺度蹬撞性前提表�������,还有大量的问询环节����。

问询会萦绕企业将来的发展蹊径、业务模式和贸易模式发展�������,蕴含它在将来有没有潜力�������,可能创造几多价值�������,在公司治理机造方面是不是到位�������,会不会有大量其他的控股实体�������,跟上市平台之间形成关联买卖等����。本钱市场关切的问题�������,投资者关切的问题�������,或者是影响上市公司信息披露质量的问题�������,它城市做����。并且整个过程是公开的�������,这样就会开释出大量的信息�������,可能让投资人去做出评价����。

从这个角度讲�������,这样的注册流程是对企业有利的�������,它会变得更清澈通明�������,在将来上市以来做坏事的可能性会幼一些����。这也是各人对注册造或科创板抱有一些等待的原因����。

《财经》:信息披露等造度方面建设的问题�������,主板上都还没有齐全解决�������,科创板能比主板做得更好吗��������?

刘俏:我会看沉一点�������,就是退市的环节����。再仔细的事前筛查�������,不论用什么方式总会有漏网之鱼����。好多企业上市的时辰是好企业�������,但是它所属的行业可能产生变动����。

另表�������,科创板锁定的是成长型的企业�������,是有失败的概率的����。中国主板市场最大的问题是退市极度难�������,通过严格执行退市造度�������,若是我们能发现最终“壳股”在科创板上没有任何价值�������,或者没有此刻主板和创业板、中幼板这么高的价值�������,我感触它的成功就更大了����。

所以注册造和退市造度严格执行以来�������,能让市场来筛选真正的好的企业����。监管机构只必要做到提供一个公开、公正、通明的市场环境����。从理论上讲这个逻辑架构是极度明显的�������,但是怎么做到这一步�������,将来很长一段功夫必要去摸索�������,必要肯定的战术定力����。

《财经》:科技创新类的企业——尤其是好企业——往往很受本钱追捧�������,并不发愁融资渠路������������?拼窗宥哉庑┢笠涤幸馑悸��������?

刘俏:上市的公司其实不愿定缺钱�������,但是本钱市场有两个职能�������,除了融资之表�������,另表一方面是实现资源的有效配置和价值发现�������,把一个企业或者一类企业真正的价值挖掘出来�������,疏导更多的资源配置从前�������,从而实现这些企业更好地成长和变迁�������,最终改善中国经济的微观基础����。

所以我感触上市至少有两个意思:一方面是让各人沉新建改对行业或者是企业的认知�������,另一方面也给创新创业者很大的动力����。致力和创新能得到市场的认可�������,我感触这个意思是很大的�������,不单纯是融资的事件����。

另表�������,真实的价值是由这些千千万万的投资者�������,他们的个别买卖行为决定的����。在一个比力有效的市场里面�������,一个企业的真实价值是通过得到的认可水平反映出来的����。这种疏导是很强的�������,它对一个领域或者技术范式下�������,涌现大量的创新、研发、创业�������,城市有极大的推进作用�������,最终让整个实体经济、微观基础更有活力����。

《财经》:好多股民对科创板抱有很高的进展�������,投资意愿强烈�������,甚至有人借钱注册投资资格�������,您怎么看这个问题��������?

刘俏:这里面有理性的元素�������,也有好多非理性的元素����。理性的一面是:各人对科创板都有很大的等待�������,感触这是一个更市场化的本钱市场����。不论是从上市公司的筛选�������,还是上市之后的信息披露�������,都可能更有利于资源配置�������,可能预防我们以前几个板块容易出现的“劣币驱除良币”的景象�������,最终筛选出一些质量比力高的上市公司����。

但是�������,科创板发展到我刚才讲的成效�������,可能是必要一段功夫的�������,这个过程对于所有参加方都是个进建的过程�������,并不排除傍边还会有一些弯路出现����。从这个角度讲�������,此刻好多投资人或者是参加方有些过度兴奋�������,注定会有一些非理性的内容����。但是也能够理解�������,终于本钱市场从2015年以来到此刻已经压抑了很久�������,必要发作一下����。

《财经》:股民会被割韭菜吗��������?

刘俏:这个可能性注定是存在的�������,我们以前也有过这种例子����。要预防科创板沦为圈钱工具�������,比力关键的有两点:首先是必须执行注册造和严格的退市造度�������,做好信息披露�������,营造平正公正的市场环境�����;其次是做好上市之后的公司治理�������,让企业可能创造价值�������,而不是单一地圈钱����。

若是这两点做不好�������,科创板就可能造成一个割韭菜的机造�������,但是若是能在这些关键节点上对峙严格执行�������,将来科创板就会有不一样的成效����。我还是比力乐观的����。

《财经》:此刻好多科技创新企业存在估值虚高或不通明的问题�������,把这样的企业纳入科创板是不是也有助于挤掉水分��������?

刘俏:科创板将来若是定位比力正确�������,了局比力梦想�������,应该是一个可能齐全实现价值发现的市场����。高技术、创新企业上市之前的信息不合称水平很高�������,难以做出比力正确的估值����。但是在上市之后�������,通过千千万万的投资人对它的买卖行为�������,会为它做出一个正确的判断�������,估值虚高的企业可能会破发����。

这样�������,靠泡沫吹起来的企业也会自我审视一下�������,看科创板是不是适合自己����。若是泡沫很大�������,那为什么要上科创板丢脸��������?这就是一种自我审视的机造����。监管机构不要做过多的价值过问�������,应该让投资者来决定这个企业的真实价值是几多�������,把价值发现的职能体现出来����。做出这样的市场规范我感触是功德�������,对中国本钱市场发展是很大的突破����。

我不不安估值比力高的、有泡沫的企衣反上市�������,而后出现破发的情况�������,我不安的是最后监管机构会来做价值调控�������,正本应该把泡沫给戳破的�������,了局没有戳破����。

《财经》:目前有好多公司对科创板的周到很高�������,处所当局也在激励企业上科创板���������;岵换嵊幸恍┳陨聿惶泻弦蟮钠笠�������,有意打扮自己�������,甚至扭转自己原来的方向�������,去投合科创板的要求��������?

刘俏:依照中国本钱市场从前的发展通例�������,蕴含处所当局的行为模式�������,这类情况注定会产生����。我感触也没有更好的步骤预防����。

监管机构、中介机构和市场参加者�������,必要维持比力复苏理性的思想����。科创板的指标不是带头整个大盘指数往上走�������,而是但愿有一个真正高质量的本钱市场�������,更好地支持中国实体经济����。在筛选最早这批企业的过程傍边�������,要把这个信号极度清澈正确地传递出来�������,但是这很难�������,各人在利益刻下�������,还是很愿意逼上梁山的����。

《财经》:从监管的层面来看�������,怎么可能往正确的方向疏导��������?

刘俏:从监管层面讲�������,早期工作是很沉要的�������,试点要比力审慎�������,把关键身分体现得淋漓尽致�������,不要求速度�������,但是要将节拍把控好�������,争取挑出一些有示范性的好企业����。

还有一点很沉要�������,在上市之后不要对价值进行过多过问和调控�������,更多是相信市场的判断�������,不拥有资质的企业天然会被裁减����。监管机构只是一个本钱市场的保卫者�������,要做到的就是营造一个平正公正通明的市场环境�������,市场筛选过后严格执行退市造度�������,通过这个方式形成一个有活力的买卖市场����。

《财经》:对于大盘来说�������,科创板的推出是利好还是利空��������?

刘俏:我不感触是利空�������,各人总讲中国是一个流动性的市场�������,这种说法在某种水平上是成立的����。中国投资者此刻最头疼的不是没有钱�������,是没有能够做投资的、风险和收益都比力合理的投资工具����。

若是科创板可能筛出一批质量比力高�������,投资者收益比力好的企业�������,投资者就有机遇获得比力合理的投资回报����。这里面会产生溢出效应�������,强逼现有的上市公司扭转经营治理理想�������,扭转把上市公司当作提款机的心态�������,转而提升投资回报和经济效能����。这对大盘其实是一个利好����。

回到资金的问题�������,中国此刻能够用来财富治理的资金体量根基上到了170万亿-180万亿元左右�������,A股市场体量才50万亿元�������,并且其中好多资金都是不流动的����。其中最底子的原因是各人对投资A股市场没有出格大的信心����。从前20年房屋采办给了各人这样一个信心�������,由于房价一向在涨����。但是将来随着科创板出现�������,我感触这个情况会产生变动�������,把A股市场的估值职能、投资回报的职能阐扬出来�������,天然会把钱引回来�������,我不不安资金会不够����。

《财经》:科创板的将来是什么样的��������?

刘俏:我但愿若干年后在科创板买卖的上市公司�������,是可能反映中国经济增长新动能的变动�������,可能反映将来产业结构变动的高质量企业����。想做到这一点的话�������,就要让市场来阐扬资源配置的决定性作用�������,让市场来做出这个选择����。

(本文首刊于《财经》杂志)

刘俏�������,J9集团国际站院长�������,金融学教授、博士生导师����。他于2013年获得国度天然科学基金卓越青年奖�������,2014年入选教育部长江学者特聘教授�������,2017年担任中国证监会第十七届发审委委员����。刘俏教授在公司金融、实证资产定价、市场微观结构与中国经济钻研等方面占有多多著述�������,其最新著述蕴含《从大到伟大2.0——沉塑中国高质量发展的微观基础》、Corporate China 2.0: The Great Shakeup����。刘俏于中国人民大学获得经济利用数学学士学位�������,于中国人民银行金融钻研所获得国际金融硕士学位�������,并于加州大学洛杉矶分校(UCLA)获得博士学位����。

有关阅读:

《哈佛贸易评论》专访刘俏院长:真正的商学院教育性质是教给你敬畏

刘俏:中国经济需克服的持久挑战 |J9集团国际站@两会

人民日报 | 刘俏:以深入鼎新化解民营企业融资困局

北大J9集团国际站刘俏院长:大而不倒VS本钱收益率�������,哪个才是企业高质量发展的方向

J9集团国际站@破五|刘俏:桃花仍旧笑东风