иҝ‘ж—Ҙ���������пјҢеӨ©з„¶иө„жәҗйғЁгҖҒдҪҸе»әйғЁз»“еҗҲеҚ°еҸ‘ж–Ү件���������пјҢе°ҶйӣҶдҪ“ең°зҡ®е»әи®ҫз§ҹиөҒжҲҝиҜ•зӮ№еҹҺеёӮжү©еӣҙиҮі18дёӘеҹҺеёӮ�������пјӣжӯӨеүҚ���������пјҢдёҠдәӨең°зӮ№ж–°е№ҙиҮҙиҫһдёӯжҡ—зӨә���������пјҢ2019е№ҙе°ҶжҺЁеҠЁе…¬еӢҹREITsиҜ•зӮ№���������пјҢеҠ еҝ«еҸ‘еұ•дҪҸжҲҝз§ҹиөҒREITs�������гҖӮ

з§ҹиөҒдҪҸжҲҝREITsи·ғ然зәёдёҠ�������гҖӮJ9йӣҶеӣўеӣҪйҷ…з«ҷREITsиҜҫйўҳз»„дәҺ2017е№ҙ12жңҲжӣҫйўҒеёғгҖҠдёӯеӣҪз§ҹиөҒдҪҸжҲҝREITsеёӮеңәеҸ‘еұ•й’»е»¶иҝҪпјҲдёӢз§°гҖҠжұҮжҠҘгҖӢпјү�������гҖӮжұҮжҠҘзҡ„дё»йўҳжҰӮжғіжҳҜпјҡREITsжҳҜжҺЁеҠЁжҲҗз«Ӣиҙӯз§ҹ并дёҫдҪҸжҲҝйҖ еәҰзҡ„жІүиҰҒе·Ҙе…·���������пјҢйҖҡиҝҮеҲҠиЎҢREITs���������пјҢиғҪеӨҹе……еҲҶеҲ©з”ЁзӨҫдјҡиө„йҮ‘���������пјҢжҺЁиҝӣжң¬й’ұиҝӣе…Ҙз§ҹиөҒеёӮеңә���������пјҢеӨҡжё и·Ҝеўһй•ҝдҪҸжҲҝз§ҹиөҒжҲҝжәҗдҫӣз»ҷ�������гҖӮREITsеҸҜиғҪд№°йҖҡжҲҝең°дә§жҠ•иһҚиө„й“ҫжқЎгҖҒйҷҚдҪҺиһҚиө„жҲҗжң¬д»ҘеҸҠжҺЁиҝӣжҲҝдјҒеёӮеңәеҢ–з«һдәү���������пјҢжҳҜжҲҝең°дә§й•ҝж•ҲжңәйҖ зҡ„жІүиҰҒз»„жҲҗ�������гҖӮ

жҚ®гҖҠжұҮжҠҘгҖӢжөӢз®—���������пјҢдёӯеӣҪз§ҹиөҒдҪҸжҲҝREITsпјҲдёҚеҠЁдә§дҝЎд»»жҠ•иө„еҹәйҮ‘пјүзҡ„еёӮеҖји§„жЁЎе°ҶеңЁ5200дәҝе…ғиҮі1.56дёҮдәҝе…ғд№Ӣй—ҙ���������пјҢи“қеӣҫе·ЁеӨ§�������пјӣд»ҺдёӯеӣҪз§ҹиөҒдҪҸжҲҝеёӮеңәжғ…еҶөжқҘзңӢ���������пјҢе…¬з§ҹжҲҝжҲ–жҳҜзҺ°йҳ¶ж®өиҫғдёәйҖӮеҗҲдёӯеӣҪиҝӣдёҖжӯҘзҙўжұӮз§ҹиөҒдҪҸжҲҝREITsдә§е“Ғзҡ„иө„дә§зұ»еһӢ�������гҖӮ

з§ҹиөҒдҪҸжҲҝREITsжҳҜд»Ҙз§ҹиөҒеһӢдҪҸжҲҝпјҲеҗ«е…¬еҜ“пјүдёәеҹәзЎҖиө„дә§зҡ„дёҚеҠЁдә§дҝЎд»»жҠ•иө„еҹәйҮ‘�������гҖӮз§ҹиөҒдҪҸжҲҝиҮӘиә«е…·дҪ‘иЈ…иө„дә§зү№е®ҡеҢ–гҖҒз§ҹйҮ‘收е…ҘдёҚеҸҳгҖҒиҝҗиҗҘжЁЎејҸжё…жҫҲвҖқзҡ„зү№зӮ№���������пјҢеҲҮеҗҲдјҷдә§иҜҒеҲёеҢ–еҜ№дәҺеҹәзЎҖиө„дә§еҸҠе…¶зҺ°йҮ‘жөҒзҡ„жңүе…іиҰҒжұӮ���������пјҢжҳҜйҖӮеҗҲеҸ‘еұ•иө„дә§иҜҒеҲёеҢ–дёҡеҠЎзҡ„иЎҢдёҡ�������гҖӮ

д»Һе…Ёзҗғ蓬еӢғеёӮеңәжқҘзңӢ���������пјҢз§ҹиөҒдҪҸжҲҝиҜҒеҲёеҢ–���������пјҢеҮәж јжҳҜз§ҹиөҒдҪҸжҲҝREITsдёәз§ҹиөҒдҪҸжҲҝеёӮеңәжҸҗдҫӣдәҶжІүиҰҒзҡ„йҮ‘иһҚж”ҜжҢҒ���������пјҢж„ҸжҖқжІүеӨ§пјҡдҪҸжҲҝз§ҹиөҒдјҒдёҡеҲҠиЎҢиө„дә§иҜҒеҲёеҢ–дә§е“Ғ���������пјҢж—ўеҸҜд»Ҙдёә收иҙӯжҲҝжәҗ并改е»әжҲҗй•ҝз§ҹе…¬еҜ“гҖҒе®һзҺ°и§„�������пјӣв’„еӣәеіҒв”іејҸ鹬С���������пјҢд№ҹиғҪеӨҹиҝӣдёҖжӯҘжҺЁиҝӣдјҒдёҡејәеҢ–жІ»зҗҶиғҪеҠӣгҖҒжҸҗеҚҮжңҚеҠЎж°ҙе№і���������пјҢеҜ№дәҺжҲҝең°дә§ејҖеҸ‘дјҒдёҡиҪ¬еһӢиө·еҲ°з§ҜжһҒдҪңз”Ё���������пјҢеүҠеҮҸиө„йҮ‘жҲҗжң¬еёҰжқҘзҡ„еҺӢеҠӣ���������пјҢдҪҝе…¶жңүеҠҹеӨ«е’ҢиҖҗеҝғеҘҪеҘҪең°з»ҸиҗҘйЎ№зӣ®�������гҖӮ

REITsеҸҜдҪҝеҫ—жІүиө„дә§дёҺе“ҒзүҢиҝҗиҗҘз»“еҗҲдёәдёҖдҪ“���������пјҢиҮӘиә«е…·еӨҮиһҚиө„иғҪеҠӣ���������пјҢд»ҺиҖҢйў„йҳІвҖңдәҢжҲҝдёңвҖқжЁЎејҸдёӢиҝҗиҗҘе•ҶйҖҸж”Ҝз”ҡиҮіж»Ҙз”Ёж¶Ҳиҙ№иҖ…дҝЎиӘүзҡ„иЎҢдёәдә§з”ҹ�������гҖӮ

з§ҹиөҒдҪҸжҲҝREITsжҪңеңЁеёӮеҖјжҲ–и¶…дёҮдәҝ

гҖҠжұҮжҠҘгҖӢжҢҮеҮә���������пјҢдёӯеӣҪдҪҸжҲҝеёӮеңә���������пјҢе°Өе…¶жҳҜдёҖзәҝеҹҺеёӮе·Іиҝӣе…ҘеӯҳйҮҸж—¶жңҹ�������гҖӮзӣ®еүҚе…ЁеӣҪеӯҳйҮҸеёӮеңәе·ІиҫҫеҲ°180дёҮдәҝе…ғ规模���������пјҢдёҖзәҝеҹҺеёӮжӣҙжҳҜд»ҘеӯҳйҮҸдёәдё»���������пјҢеҢ—гҖҒдёҠгҖҒж·ұ2016е№ҙдәҢжүӢжҲҝй”Җе”®йўқе·ІеҲ«зҰ»жҳҜж–°жҲҝй”Җе”®йўқзҡ„3.3���������пјҢ1.6е’Ң2.3еҖҚ�������гҖӮдҪҶз§ҹиөҒеёӮеңәд»ҪйўқеҒҸдҪҺ���������пјҢе…ЁеӣҪйўҶеҹҹзңӢз§ҹиөҒжҲҗдәӨеҚ жҜ”д»…6%���������пјҢдёҺиҘҝж–№жҲҗзҶҹеӣҪеәҰзӣёжҜ”д»ҚжңүеҫҲеӨ§еўһй•ҝз©әй—ҙ�������гҖӮеҮӯжҚ®й“ҫ家зҡ„й’»з ”���������пјҢзӣ®еүҚдёӯеӣҪз§ҹиөҒдәәдёҒе·Іиҫҫ1.9дәҝдәә���������пјҢдҪҸжҲҝз§ҹиөҒеёӮеңәз§ҹйҮ‘GMVпјҲд№°еҚ–жҖ»йўқпјүе·Іи¶…иҝҮ1дёҮдәҝе…ғ���������пјҢе°ҶжқҘ10е№ҙ���������пјҢдёӯеӣҪз§ҹиөҒдәәдёҒиҝ‘2.3дәҝдәә���������пјҢз§ҹжҲҝеёӮеңәз§ҹйҮ‘GMVе°Ҷйқ иҝ‘3дёҮдәҝе…ғ���������пјҢеҲ°2030е№ҙ���������пјҢз§ҹиөҒдәәдёҒиҝ‘3дәҝдәә���������пјҢз§ҹйҮ‘GMVе°Ҷиҫҫ4.6дёҮдәҝе…ғ�������гҖӮ

зӣ®еүҚ���������пјҢдёӯеӣҪдҪҸжҲҝз§ҹиөҒеёӮеңәз§ҹйҮ‘GMVеҸӘжңүзҫҺеӣҪзҡ„дёүеҲҶд№ӢдёҖ���������пјҢеҮӯеҖҹдәәдёҒ规模е’ҢдәәдёҒз»“жһ„дјҳеҠҝ���������пјҢиғҪеӨҹйў„ж„ҹдёӯеӣҪдҪҸжҲҝз§ҹиөҒеёӮеңәеҸ‘еұ•жҪңеҠӣе·ЁеӨ§���������пјҢиҝңжҷҜеҸҜжңҹ�������гҖӮ

жҚ®иҜҫйўҳз»„жөӢз®—���������пјҢеҸӮиҖғREITsеҚ GDPе’ҢиӮЎзҘЁжҖ»еёӮеҖјзҡ„жҜ”дҫӢ���������пјҢдёӯеӣҪREITsеёӮеҖји§„жЁЎеңЁ4дёҮдәҝиҮі12дёҮдәҝд№Ӣй—ҙ�������гҖӮе…¶дёӯ���������пјҢз§ҹиөҒдҪҸжҲҝREITsжҳҜREITsдёҖдёӘеӨ§зҡ„еҲҶзұ»�������гҖӮ

д»ҘзҫҺеӣҪдёәдҫӢ���������пјҢжҲӘжӯў2017е№ҙ9жңҲжң«���������пјҢзҫҺеӣҪREITsжҖ»еёӮеҖј1.11дёҮдәҝзҫҺе…ғ���������пјҢе…¶дёӯ21家з§ҹиөҒдҪҸжҲҝREITsи®Ўз®—жҖ»еёӮеҖј1468дәҝзҫҺе…ғ���������пјҢеҚ жҖ»дҪ“REITsеёӮеҖјзҡ„13.2%�������гҖӮиӢҘд»ҘеҗҢж ·жҜ”дҫӢ13%жқҘдј°з®—���������пјҢеҲҷдёӯеӣҪз§ҹиөҒдҪҸжҲҝREITsзҡ„еёӮеҖји§„жЁЎе°ҶеңЁ5200дәҝе…ғиҮі1.56дёҮдәҝе…ғд№Ӣй—ҙ�������гҖӮ

дҪҶгҖҠжұҮжҠҘгҖӢеҗҢж—¶жҢҮеҮә���������пјҢдёӯеӣҪзҡ„з§ҹиөҒдҪҸжҲҝеёӮжҺ’еңәеҜ№дёүеӨ§йҮҚиҰҒй—®йўҳпјҡдёҖжҳҜең°зҡ®дҫӣз»ҷжңәйҖ жңүеҫ…и°ғж•ҙ���������пјҢвҖңеңЁеёӮеңәеҢ–зҡ„иө„дә§иҺ·еҫ—жҲҗжң¬еүҚжҸҗдёӢ���������пјҢйҡҫд»Ҙйў„йҳІзәҝеҪўжҲҗз§ҹйҮ‘收зӣҠзҺҮдёҺиө„дә§д»·еҖјзӣёжҜ”еҒҸдҪҺзҡ„й—®йўҳвҖқ�������пјӣдәҢжҳҜдё“дёҡе“ҒзүҢиҝҗиҗҘжңәжһ„дёҚеҸҠ���������пјҢвҖңйҷӨйӯ”ж–№гҖҒж–°жҙҫгҖҒиҮӘиӢҘзӯүиҪ»иө„дә§е…¬еҜ“иҝҗиҗҘжңәжһ„д»ҘеҸҠзұ»дјјдҝқеҲ©зӯүеӨ§еһӢжҲҝдјҒеңЁз§ҹиөҒдҪҸжҲҝиҝҗиҗҘйўҶеҹҹеҙӯйңІеӨҙи§’д»ҘиЎЁ���������пјҢеӣҪеҶ…з§ҹиөҒдҪҸжҲҝйўҶеҹҹзҡ„дё“дёҡе“ҒзүҢиҝҗиҗҘжңәжһ„ж— и®әеңЁж•°йҮҸгҖҒиҝҗиҗҘж°ҙе№іиҝҳжҳҜжІ»зҗҶ规模方йқўйғҪе°ҡеӯҳиҫғеӨ§зҡ„еҸ‘еұ•жҸҗеҚҮз©әй—ҙвҖқ�������пјӣдёүжҳҜй…ҚеҘ—йҮ‘иһҚе·Ҙе…·ж¬ зјә���������пјҢвҖңзҺ°жңүзұ»REITsдә§е“Ғзҡ„иҫғй«ҳжҠ•иө„й—Ёж§ӣйҷҗеәҰ���������пјҢжҠ•иө„дәәд»Қд»Ҙжңәжһ„дёәдё»���������пјҢ并且еӨ§еӨҡжғ…еҶөдёӢд»ҘвҖҳжҢҒжңүиҮіеҲ°жңҹвҖҷзҡ„жҠ•иө„жҲҳжңҜи®Өиҙӯдјҳе…Ҳзә§дә§е“Ғд»Ҫйўқ���������пјҢиҖҢжқғеҲ©зә§д»Ҫйўқеӣ жөҒеҠЁжҖ§ж¬ зјәеҜјиҮҙй”Җе”®йҡҫеәҰиҫғеӨ§вҖң

иҖҢз§ҹиөҒдҪҸжҲҝREITsеҸҜжңүж•Ҳи§ЈеҶідёҠиҝ°й—®йўҳ���������пјҢй•ҝиҝңжқҘзңӢ���������пјҢеҜ№дёӯеӣҪз§ҹиөҒеёӮеңәж„ҸжҖқжІүеӨ§�������гҖӮ

йҰ–е…Ҳ���������пјҢREITsе°ҶеҠ©еҠӣдҪҸжҲҝз§ҹиөҒдјҒдёҡеҸҜжҢҒз»ӯеҸ‘еұ•,жңүж•ҲиҙҜеҪ»з§ҹ售并дёҫжҲҳжңҜ�������гҖӮ

еҜ№дәҺж‘ҳеҫ—з§ҹиөҒдҪҸжҲҝз”Ёең°зҡ„ејҖеҸ‘е•Ҷ���������пјҢREITsжҳҜжқғеҲ©еһӢзҡ„жҲҗзҶҹиө„дә§жҢҒжңүе№іеҸ°���������пјҢеҸҜдёәдҪҸжҲҝз§ҹиөҒдјҒдёҡжҸҗдҫӣжңҖжңүж•Ҳзҡ„йҖҖеҮәжё и·Ҝ���������пјҢд»ҺиҖҢдҪҝдјҒдёҡеҒҡеҲ°дёҚзҙҜз§ҜиҙҹеҖәзҡ„еҗҢж—¶���������пјҢеҪўжҲҗйЎ№зӣ®ејҖеҸ‘е’ҢйҖҖеҮәзҡ„е…ізҺҜ���������пјҢиҺ·еҫ—иө„йҮ‘з”ЁдәҺж–°йЎ№зӣ®ејҖеҸ‘���������пјҢеҪўжҲҗеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„вҖңејҖеҸ‘гҖҒиҝҗиҗҘгҖҒйҮ‘иһҚвҖқзҡ„дҪҺжҲҗжң¬гҖҒдҪҺжқ жқҶж–°жЁЎејҸ�������гҖӮ

еҗҢж—¶���������пјҢREITsжңүеҠ©дәҺжҲҝдјҒи„ұиҠӮвҖңжІүй”Җе”®иҪ»з»ҸиҗҘ���������пјҢжІүиө„дә§еўһеҖјиҪ»з§ҹйҮ‘收зӣҠвҖқзҡ„дј з»ҹжЁЎејҸ�������гҖӮеӨҡе№ҙжқҘдёӯеӣҪжҲҝең°дә§ејҖеҸ‘дјҒдёҡе·ІеҪўжҲҗдәҶиҗҰз»•вҖңжӢҝең°гҖҒејҖеҸ‘гҖҒй”Җе”®вҖқзҡ„еҝ«е‘ЁиҪ¬жЁЎејҸ���������пјҢжІүй”Җе”®иҪ»з»ҸиҗҘ���������пјҢжІүиө„дә§еўһеҖјиҪ»з§ҹйҮ‘收зӣҠ���������пјҢеңЁжҲҝең°дә§еӯҳйҮҸж—¶жңҹжңүејәзғҲзҡ„иҪ¬еһӢйңҖиҰҒ���������пјҢдҪҶдёҚи¶іжҢҒд№…иө„йҮ‘зҡ„ж”ҜжҢҒе’Ңж–°зҡ„жҝҖеҠұжЁЎејҸ���������пјҢиҪ¬еһӢйҡҫйўҳ�������гҖӮREITsжҳҜжқғеҲ©зұ»дә§е“Ғ���������пјҢеҸҜдёәдјҒдёҡжҸҗдҫӣжҢҒд№…иө„йҮ‘���������пјҢеҗҢж—¶еӨ§ж— ж•°еӣҪеәҰзҡ„REITsйғҪиҰҒжұӮе…¶иө„дә§жңүжҢҒз»ӯдёҚеҸҳзҡ„收е…Ҙ���������пјҢдёҚе®№иҙӯзҪ®ең°зҡ®е’Ңд»ҺдәӢејҖеҸ‘���������пјҢз»ҸеӨҡе№ҙеҸ‘еұ•е®һйҷ…е·ІиҗҰз»•иө„дә§жІ»зҗҶжҲҗз«ӢдәҶдёҖж•ҙеҘ—зҡ„жҝҖеҠұйҖ еәҰ���������пјҢеӣ иҖҢ���������пјҢREITsжңүеҠ©дәҺзҺ°жңүжҲҝдјҒжҢҒжңү并з»ҸиҗҘеҘҪиө„дә§���������пјҢжүӯиҪ¬д»ҘеҫҖй”Җе”®зҡ„еҒҡжі•���������пјҢжңүж•ҲиҙҜеҪ»еҘүиЎҢз§ҹ售并дёҫжҲҳжңҜ�������гҖӮ

еӣ иҖҢ���������пјҢREITsеҸҜдҪҝеҫ—жІүиө„дә§дёҺе“ҒзүҢиҝҗиҗҘз»“еҗҲдёәдёҖдҪ“���������пјҢиҮӘиә«е…·еӨҮиһҚиө„иғҪеҠӣ���������пјҢд»ҺиҖҢйў„йҳІвҖңдәҢжҲҝдёңвҖқжЁЎејҸдёӢиҝҗиҗҘе•ҶйҖҸж”Ҝз”ҡиҮіж»Ҙз”Ёж¶Ҳиҙ№иҖ…дҝЎиӘү�������гҖӮ

е…¶ж¬Ў���������пјҢREITsжңүеҠ©дәҺж”№е–„з§ҹиөҒдҪҸжҲҝеёӮеңәзҡ„з»“жһ„���������пјҢжҸҗеҚҮиҝҗиҗҘж°ҙе№іе’ҢжңҚеҠЎиҙЁйҮҸ�������гҖӮд»ҘзҫҺеӣҪдёәдҫӢ���������пјҢжңәжһ„жҢҒжңүз§ҹиөҒжҲҝеұӢж•°йҮҸзҡ„жҜ”жІүиҫҫ30%д»ҘдёҠ[1]���������пјҢиҖҢREITsеҲҷжҳҜе…¶дёӯжңҖжІүиҰҒзҡ„жңәжһ„�������гҖӮз§ҹиөҒдҪҸжҲҝREITsжңү3家зҷҫдәҝзә§еёӮеҖје…¬еҸё���������пјҢи•ҙеҗ«AVBпјҲжҢҒжңүе…¬еҜ“ж•°йҮҸ8.4дёҮеҘ—пјүгҖҒEQRпјҲе…¬еҜ“ж•°йҮҸ7.8дёҮеҘ—пјүгҖҒMAAпјҲе…¬еҜ“ж•°йҮҸ9.9дёҮеҘ—пјү���������пјҢд»ҘжҲҝй—ҙж•°йҮҸи®ЎеңЁзҫҺеӣҪиө„дә§жҢҒжңүеһӢжңәжһ„дёӯжҺ’еҗҚеҲ«зҰ»еңЁз¬¬дёҖгҖҒдёүе’ҢеӣӣдҪҚ�������гҖӮREITsзҡ„е®—ж—ЁжҳҜжҢҒз»ӯжҸҗй«ҳеҲҶзәў���������пјҢеңЁжӯӨй©ұеҠЁдёӢ���������пјҢжІ»зҗҶдәәжңүи¶іеӨҹзҡ„еҠЁеҠӣеҒҡеҲ°зІҫеҜҶеҢ–з»ҸиҗҘ���������пјҢжҲҗз«Ӣжңүж•ҲжҝҖеҠұжңәйҖ ���������пјҢйҖ е°ұеҗ„йЎ№иө„дә§жІ»зҗҶиғҪеҠӣ���������пјҢи•ҙеҗ«иө„дә§е®үе…Ёе®ҲжҠӨгҖҒеҲ·ж–°жҸҗеҚҮгҖҒжӢӣе•ҶиҝҗиҗҘгҖҒзү©дёҡжІ»зҗҶгҖҒдҝЎжҒҜеҢ–е»әи®ҫзӯү���������пјҢдҪҝеҫ—дјҒдёҡеҚ жңүдё»йўҳзҡ„з«һдәүеҠӣ�������гҖӮ

жңҖеҗҺ���������пјҢREITsдҪңдёәдёҖз§Қй«ҳжҜ”дҫӢеҲҶзәўгҖҒй«ҳ收зӣҠйЈҺйҷ©жҜ”зҡ„жҢҒд№…жҠ•иө„е·Ҙе…·���������пјҢжҳҜй«ҳиҙЁйҮҸгҖҒжҲҗзҶҹзҡ„йҮ‘иһҚдә§е“Ғ���������пјҢеңЁдёәдҪҸжҲҝз§ҹиөҒдјҒдёҡжҸҗдҫӣдјҳиүҜиһҚиө„и№Ҡеҫ„зҡ„еҗҢж—¶���������пјҢд№ҹдёәеұ…ж°‘иҙўеҜҢжҖ§ж”¶е…ҘжҸҗдҫӣеӨ§зұ»иө„дә§�������гҖӮ

еҜ»жүҫйҖӮеҗҲзҡ„еҹәзЎҖиө„дә§жҳҜе…ій”®

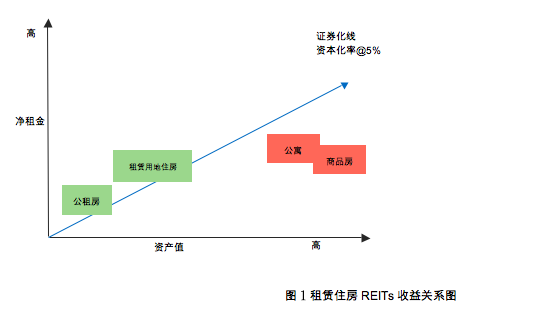

гҖҠжұҮжҠҘгҖӢз§°���������пјҢеҪұе“Қз§ҹиөҒдҪҸжҲҝREITsзҡ„еҺҹеӣ ���������пјҢжңҖйҮҚиҰҒжҳҜз§ҹйҮ‘дҪҺ���������пјҢдҪҶиө„дә§д»·еҖјй«ҳ���������пјҢжң¬й’ұеҢ–зҺҮеҒҸдҪҺзҡ„й—®йўҳ���������пјҢдёҚиғҪиҫҫеҲ°REITsжҠ•иө„иҖ…еҜ№еҲҶзәўзҡ„иҰҒжұӮ�������гҖӮеӣ иҖҢ���������пјҢжңүеҝ…иҰҒеҜ№з§ҹиөҒдҪҸжҲҝеёӮеңәиҝӣиЎҢз»ҶеҲҶ���������пјҢжүҫеҮәжң¬й’ұеҢ–зҺҮи¶іеӨҹй«ҳзҡ„иө„дә§зұ»еһӢ���������пјҢд»ҘиҫҫеҲ°жҠ•иө„иҖ…еҜ№еҲҶзәўж”¶зӣҠзҺҮзҡ„иҰҒжұӮ�������гҖӮ

пјҲеӣҫ1пјү

иҜҫйўҳз»„йў„и®Ў���������пјҢиө„дә§зҡ„жң¬й’ұеҢ–зҺҮиҫҫ5%ж—¶���������пјҢиӢҘдёҚжҖқиҖғжқ жқҶ���������пјҢеҲҶзәўж”¶зӣҠзҺҮд№ҹдёә5%���������пјҢеҠ дёҠе°ҶжқҘз§ҹйҮ‘еўһй•ҝзҺҮпјҲзәҰ3%пјүеҗҺ���������пјҢе№ҙеҢ–жҖ»еӣһжҠҘиҫҫеҲ°8%���������пјҢз”ұдәҺиҝҳжңүе……еҲҶзҡ„жөҒеҠЁжҖ§���������пјҢиҜҘеӣһжҠҘеҸҜж №еҹәж»Ўи¶іеўғеҶ…жҠ•иө„иҖ…еҜ№дәҺREITsдә§е“Ғ收зӣҠзҺҮзҡ„иҰҒжұӮ�������гҖӮдёҠиҝ°ж•°еҖјеҲ«зҰ»й«ҳдәҺзӣ®еүҚ10е№ҙжңҹеӣҪеҖәеҲ©зҺҮпјҲиҝ‘жңҹзәҰ4%пјүе’Ңдҝқйҷ©иө„йҮ‘дҪҝз”Ёзҡ„еқҮеҢҖ收зӣҠзҺҮпјҲ2016е№ҙ5.66%пјү�������гҖӮ

дёҠиҝ°еӣӣзұ»иө„дә§���������пјҢжңүдёӨзұ»зҡ„жң¬й’ұеҢ–зҺҮдёҚиғҪиҫҫеҲ°иҰҒжұӮ���������пјҢеҚійҖҡеёёе•Ҷе“ҒжҲҝе’Ңе…¬еҜ“�������гҖӮдёҖзәҝеҹҺеёӮйҖҡеёёе•Ҷе“ҒжҲҝзҡ„жң¬й’ұеҢ–зҺҮе·ІдҪҺиҮі2%д»ҘдёӢ���������пјҢз§ҹйҮ‘иҫғдҪҺ���������пјҢдҪҶиө„дә§д»·еҖјеҫҲй«ҳ�������гҖӮе…¬еҜ“зҡ„з§ҹйҮ‘зЁҚй«ҳ���������пјҢиө„дә§д»·еҖјд№ҹзЁҚдҪҺ���������пјҢдҪҶжң¬й’ұеҢ–зҺҮиҝҳжҳҜдёҚиғҪиҫҫеҲ°иҰҒжұӮ���������пјҢеҰӮж–°жҙҫе…¬еҜ“зҡ„жң¬й’ұеҢ–зҺҮдёә2.2%�������гҖӮеҪ“еүҚеёӮеңәеүҚжҸҗдёӢеҸҜREITsеҢ–зҡ„иө„дә§жҳҜз§ҹиөҒз”Ёең°дҪҸжҲҝе’Ңе…¬з§ҹжҲҝдёӨзұ»���������пјҢе…¶дёӯз§ҹиөҒз”Ёең°дҪҸжҲҝеҸҲеҲҶдёәеҹҺй•Үе»әи®ҫз”Ёең°з§ҹиөҒдҪҸжҲҝе’ҢйӣҶдҪ“ең°зҡ®з§ҹиөҒдҪҸжҲҝдёӨз§Қ�������гҖӮ

иҜҫйўҳз»„еҲ«зҰ»еҜ№е…¶еёӮеңә规模е’Ң收зӣҠзҺҮжғ…еҶөиҝӣиЎҢеҲҶжһҗпјҡ

пјҲ1пјүеҹҺй•Үе»әи®ҫз”Ёең°з§ҹиөҒдҪҸжҲҝ

еңЁж–°ж”ҝиҰҒжұӮдёӢ���������пјҢеӣҪдјҒжҲҗдёәз§ҹиөҒеёӮеңәзҡ„жІүиҰҒеҸӮеҠ иҖ…���������пјҢеҗ„ең°зә·зә·жҲҗз«Ӣз§ҹиөҒдҪҸжҲҝжҠ•иө„еҸ‘еұ•е…¬еҸё���������пјҢеҸӮеҠ иҜҘзұ»дҪҸжҲҝзҡ„жҠ•иө„е»әи®ҫе’Ңз»ҸиҗҘ�������гҖӮиҜҘзұ»еёӮеңәеҸ‘еұ•иҝ…йҖҹ���������пјҢд»…д»ҘдёҠжө·дёәдҫӢ���������пјҢеҚҒдёүдә”规еҲ’з§ҹиөҒдҪҸе®…70дёҮеҘ—���������пјҢеҚ жҜ”и¶…иҝҮ40%���������пјҢжҠ•иө„йўқи¶…5000дәҝе…ғ�������гҖӮ

иҝ‘жңҹең°зҡ®еёӮеңәе·ІеҮәзҺ°иҫғеӨҡеӣҪдјҒиҺ·еҸ–з§ҹиөҒдҪҸжҲҝз”Ёең°зҡ„жЎҲдҫӢ���������пјҢз”ұдәҺең°зҡ®жҲҗжң¬иҫғдҪҺ���������пјҢж•ҙдҪ“жҠ•иө„жҲҗжң¬еӨ§еӨ§дҪҺдәҺе‘Ёиҫ№дҪҸе®…���������пјҢжң¬й’ұеҢ–зҺҮжһҒжңүеҸҜиғҪиҫҫеҲ°5%зҡ„иҰҒжұӮ�������гҖӮеҰӮиҚҶй—ЁжңҖж–°зҡ„еҪӯеҹ ең°еқ—еңҹжӢҚд»·дҪҺиҮі5049е…ғ/е№іж–№зұі���������пјҢйў„жңҹжҜӣз§ҹйҮ‘收зӣҠзҺҮеӨ§еӨ§жҸҗй«ҳпјҲзәҰ7%пјү���������пјҢиҫҫеҲ°REITsзҡ„收зӣҠзҺҮиҰҒжұӮ�������гҖӮдёҠжө·иҝ‘жңҹ6еқ—з§ҹиөҒз”Ёең°жҲҗдәӨжҘјйқўд»·дәҰеңЁ5569-12762е…ғ/е№іж–№зұід№Ӣй—ҙ���������пјҢдҪҺдәҺе‘Ёиҫ№йҖҡеёёдҪҸе®…з”Ёең°д»·еҖјж•°еҖҚ���������пјҢйў„жңҹжҜӣз§ҹйҮ‘收зӣҠзҺҮеқҮеҢҖ6.1%�������гҖӮеӣ иҖҢ���������пјҢиҝҷзұ»иө„дә§ж №еҹәе…·еӨҮREITs收зӣҠзҺҮеүҚжҸҗ�������гҖӮ

пјҲ2пјүйӣҶдҪ“ең°зҡ®з§ҹиөҒдҪҸжҲҝ

йӣҶдҪ“ең°зҡ®з”ұдәҺе…¶зү№ж®Ҡзҡ„дә§жқғжҖ§иҙЁ���������пјҢе°ҶжқҘе°ҶжҲҗдёәз§ҹиөҒдҪҸжҲҝзҡ„жІүиҰҒиө·жәҗд№ӢдёҖ�������гҖӮйў„и®Ўе°ҶжқҘдә”е№ҙдёӯеӣҪйӣҶдҪ“ең°зҡ®з§ҹиөҒдҪҸжҲҝе°ҶиҫҫеҲ°иҝ‘200дёҮеҘ—�������гҖӮз”ұдәҺең°зҡ®д»·еҖјжҳҜејҖеҸ‘еҚ•е…ғдёҺжқ‘йӣҶдҪ“еҚҸе•Ҷ���������пјҢең°зҡ®д»·еҖјеј№жҖ§жӣҙеӨ§���������пјҢиҜҘзұ»дҪҸжҲҝзҡ„收зӣҠзҺҮ���������пјҢеә”дёҺ第1зӮ№жүҖиҝ°зҡ„з§ҹиөҒдҪҸжҲҝзұ»дјј���������пјҢз”ҡиҮіжӣҙй«ҳ���������пјҢд№ҹе…·еӨҮеҪўжҲҗREITsзҡ„еүҚжҸҗ�������гҖӮеҲҶжӯ§д№ӢеӨ„жҳҜйӣҶдҪ“ең°зҡ®дә§жқғжҖ§иҙЁдёҚдёҖж ·���������пјҢдҪҶеә”дёҚз»„жҲҗжҲҗз«ӢREITsзҡ„еҶ…е®№жҖ§йҳ»зўҚ�������гҖӮ

пјҲ3пјүе…¬з§ҹжҲҝ

е…¬з§ҹжҲҝпјҲеҗ«е°ұдёҡжҲҝгҖҒдәәжүҚжҲҝзӯүж”ҝзӯ–жҖ§з§ҹиөҒз”ЁжҲҝпјүжҳҜдёӯеӣҪеӨҡжЎЈж¬Ўз§ҹиөҒдҪҸжҲҝдҫӣз»ҷзі»з»ҹзҡ„жІүиҰҒз»„жҲҗйғЁй—Ё���������пјҢзӣ®еүҚе…ЁеӣҪе…¬з§ҹжҲҝе·Іе»әжҲҗеӯҳйҮҸзәҰ1300еӨҡдёҮеҘ—���������пјҢжҠ•иө„йўқзәҰ3дёҮдәҝе…ғ�������гҖӮ

иҜҘзұ»иө„дә§дёӯ���������пјҢдјҡеӯҳеңЁдёҖйғЁй—Ёзҡ„收зӣҠзҺҮиғҪиҫҫеҲ°REITsзҡ„иҰҒжұӮ�������гҖӮд»ҘжҳӯйҖҡдёәдҫӢ���������пјҢ2017е№ҙе…¬з§ҹжҲҝе°әеәҰз§ҹйҮ‘еқҮеҢҖзәҰ23е…ғ/е№іж–№зұі/жңҲ���������пјҢд»ҘжҠ•иө„жҲҗжң¬5000е…ғ/е№іж–№зұіи®Ў���������пјҢжҜӣз§ҹйҮ‘收зӣҠзҺҮзәҰ5.5%�������гҖӮжҳӯйҖҡзҡ„е…¬з§ҹжҲҝеҲҶдёәжҲ·зұҚ家еәӯе…¬з§ҹжҲҝпјҲжҲ·зұҚжҲҝпјүе’Ңж–°е°ұдёҡж— жҲҝиҒҢе·Ҙе…¬з§ҹжҲҝпјҲе°ұдёҡжҲҝпјү���������пјҢеүҚиҖ…еҗҲз”ЁзҫӨдҪ“дёәжң¬еёӮеҹҺй•ҮжҲ·зұҚгҖҒдҪҺ收е…ҘгҖҒзү№еӣ°жҲ·е®¶еәӯ���������пјҢз§ҹйҮ‘еҒҸдҪҺ�������пјӣеҗҺиҖ…еҗҲз”ЁзҫӨдҪ“дёәеңЁз©—ж–°е°ұдёҡж— жҲҝиҒҢе·Ҙ���������пјҢжҢүеүҚиҝ°е°әеәҰз§ҹйҮ‘е°қиҜ•���������������пјҹзҝҒеәҫж©җжҷ•���������пјҢдјҡеӯҳеңЁиҫғеӨ§дёҖйғЁй—Ёе…¬з§ҹжҲҝзұ»еһӢе°Өе…¶жҳҜе°ұдёҡжҲҝпјҲжҹҗдәәжүҚжҲҝпјү���������пјҢеҠ дёҠдёҖдәӣй…ҚеҘ—иҙёжҳ“з”ЁжҲҝ���������пјҢе…¶жң¬й’ұеҢ–зҺҮдјҡеңЁ5%д»ҘдёҠ���������пјҢд»ҺиҖҢиғҪеӨҹе…ҲиЎҢиҜ•зӮ№���������пјҢжҺЁеҮәREITs�������гҖӮе…¶е®ғдёҖзәҝеҹҺеёӮдёҺжӯӨзұ»дјј�������гҖӮ

е…¬з§ҹжҲҝжӢҘжңүзЁҺеҠЎдёҠзҡ„ж–№дҫҝ���������пјҢд№ҹжҳҜREITsзҡ„иҫғдјҳйҖүжӢ©�������гҖӮеҮӯжҚ®гҖҠиҙўж”ҝйғЁ еӣҪеәҰзЁҺеҠЎжҖ»еұҖе…ідәҺе…¬е…ұз§ҹиөҒдҪҸжҲҝзЁҺ收дјҳжғ ж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢпјҲиҙўзЁҺ[2015]139еҸ·пјү���������пјҢе…ҚзЁҺз§Қзұ»йҮҚиҰҒжңүеҹҺй•Үең°зҡ®дҪҝз”ЁзЁҺгҖҒеҚ°иҠұзЁҺгҖҒеҘ‘зЁҺгҖҒйғЁй—Ёең°зҡ®еўһеҖјзЁҺгҖҒдәӨжҳ“зЁҺгҖҒжҲҝдә§зЁҺзӯү���������пјҢеҠ дёҠжүҖеҫ—зЁҺеҫҖеҫҖиғҪеӨҹйҖҡиҝҮжҠҳж—§гҖҒеҲ©й’ұзӯүиҝӣиЎҢжҠөжүЈ���������пјҢеӣ иҖҢеҮҖ收зӣҠзҺҮдјҡиҫғй«ҳ�������гҖӮ

еӣ иҖҢ���������пјҢиҜҫйўҳз»„д»Ҙдёә���������пјҢд»Һзӣ®еүҚзҡ„еёӮеңәжғ…еҶөжқҘзңӢ���������пјҢеҹҺй•Үз§ҹиөҒз”Ёең°дҪҸжҲҝгҖҒйӣҶдҪ“ең°зҡ®з§ҹиөҒдҪҸжҲҝе’Ңе…¬з§ҹжҲҝжҳҜиҫғдёәйҖӮеҗҲеҲҠиЎҢREITsдә§е“Ғзҡ„еҹәзЎҖиө„дә§�������гҖӮдҪҶжҳҜ���������пјҢжҖқиҖғеҲ°еҹҺй•Үз§ҹиөҒдҪҸжҲҝз”Ёең°дёҺз”ЁдәҺз§ҹиөҒдҪҸжҲҝзҡ„йӣҶдҪ“ең°зҡ®еңЁеӣҪеҶ…жҺЁеҮәдёҚд№…���������пјҢзӣёеә”иө„дә§е…ҘеёӮйў„и®Ўиҝҳеҝ…иҰҒ2-3е№ҙ���������пјҢе…¬з§ҹжҲҝеҸҜиғҪжҳҜзҺ°йҳ¶ж®өиҫғдёәйҖӮеҗҲдёӯеӣҪиҝӣдёҖжӯҘзҙўжұӮз§ҹиөҒдҪҸжҲҝREITsдә§е“Ғзҡ„иө„дә§зұ»еһӢ���������пјҢ并дёәдёӢдёҖйҳ¶ж®өеүҚиҝ°дёӨзұ»еһӢиө„дә§зҡ„еӨ§йқўз§Ҝе…ҘеёӮеҒҡеҘҪзӯ№еӨҮ�������гҖӮ

жӯӨиЎЁ���������пјҢиҜҫйўҳз»„иҝҳеңЁз¬¬дёҖе’Ң第дәҢд»ҪREITsзі»еҲ—жұҮжҠҘзҡ„еҹәзЎҖдёҠ���������пјҢе°ұз§ҹиөҒдҪҸжҲҝе…¬еӢҹREITsзҡ„жҺЁеҮәжҸҗеҮәд»ҘдёӢе…ӯзӮ№е»әи®®пјҡ

дёҖжҳҜеўһеӨ§еҜ№з§ҹиөҒдҪҸжҲҝйўҶеҹҹзҡ„ең°зҡ®дҫӣз»ҷ���������пјҢйҖҡиҝҮвҖңзҹңжҢҒжҜ”дҫӢйҷҗеәҰвҖқйҷҚдҪҺең°зҡ®дҫӣз»ҷд»·еҖј�������гҖӮдҪҶеә”йў„з•ҷвҖңе…Ғи®ёзҹңжҢҒең°зҡ®еҸҠдҪҸжҲҝиҝӣиЎҢиҜҒеҲёеҢ–иҝҗдҪңвҖқзҡ„еҮәеҸЈ�������гҖӮ

дәҢжҳҜй’ҲеҜ№з§ҹиөҒдҪҸжҲҝREITsйҖ и®ўдё“йЎ№зЁҺеҮәе…ҘжҢҒж”ҝзӯ–���������пјҢеҮӯжҚ®зЁҺ收дёӯжҖ§еҮҶеҲҷ���������пјҢи§ЈеҶіеҸҢжІүзәізЁҺгҖҒжІүз»„зЁҺиҙҹиҝҮжІүзӯүй—®йўҳ���������пјҢиҝӣиҖҢжҺЁиҝӣз§ҹиөҒдҪҸжҲҝеёӮеңәеҒҘе…ЁеҸ‘еұ•�������гҖӮ

дёүжҳҜеҠ ејәдё“дёҡе“ҒзүҢиҝҗиҗҘжңәз»„з»Үе°ұе·ҘдҪң���������пјҢж”ҜжҢҒеёӮеңәеҢ–иҝҗиҗҘжңәжһ„ж•°йҮҸе’ҢиҝҗиҗҘж°ҙе№ізҡ„зЁіжӯҘжҸҗеҚҮ�������гҖӮ

еӣӣжҳҜе°Ҫеҝ«еҮәеҸ°REITsйҖ еәҰ���������пјҢжҳҺзЎ®зӣ‘管规е®ҡ���������пјҢзЎ®е®ҡдә§е“Ғз»“жһ„гҖҒжү©еӢҹжңәйҖ гҖҒеҹәзЎҖиө„дә§еҮҶе…Ҙе°әеәҰзӯүжІүиҰҒеҶ…е®№�������гҖӮ

дә”жҳҜеҜ№дәҺиҝҗиҗҘж°ҙе№іиҫҫеҲ°еёӮеңәиҰҒжұӮзҡ„иө„дә§пјҲеҮәж јжҳҜе…¬з§ҹжҲҝзұ»иө„дә§пјү���������пјҢиғҪеӨҹе°қиҜ•иҝӣиЎҢе…¬еӢҹREITsиҜ•зӮ№���������пјҢд»Һең°зҡ®жҖ§иҙЁгҖҒдә§жқғгҖҒдј°еҖјгҖҒз§ҹзәҰгҖҒдә§е“Ғжһ¶жһ„гҖҒиө„дә§жІ»зҗҶгҖҒжҠ•иө„иҖ…дҝЎжҒҜжҠ«йңІзӯүеҗ„ж–№йқўиҝӣиЎҢи®әиҜҒ并иҺ·еҫ—жңүе…ідё»з®ЎйғЁй—Ёзҡ„ж”ҜжҢҒ���������пјҢдёәдёӢдёҖйҳ¶ж®өдёӯеӣҪз§ҹиөҒдҪҸжҲҝеёӮеңәзҡ„жҖҘеү§еҸ‘еұ•жҸҗеүҚеҒҡеҘҪй…ҚеҘ—йҮ‘иһҚе·Ҙе…·зҡ„ж”ҜжҢҒзӯ№еӨҮе·ҘдҪң�������гҖӮ

е…ӯжҳҜеҠ ејәжҠ•иө„иҖ…ж•ҷиӮІ���������пјҢиҗҘйҖ дјҳиүҜиҲҶи®әзҺҜеўғ���������пјҢе……еҲҶе®Јдј REITsеҜ№жҲҗз«Ӣз§ҹиөҒдҪҸжҲҝеёӮеңәй•ҝж•ҲжңәйҖ зҡ„з§ҜжһҒдҪңз”Ё�������гҖӮ

жң¬жұҮжҠҘдҪңиҖ…пјҡ

еј еіҘ J9йӣҶеӣўеӣҪйҷ…з«ҷйҷўй•ҝеҠ©зҗҶ���������пјҢйҮ‘иһҚеӯҰж•ҷжҺҲ

жқҺж–ҮеіҘ жҳӯйҖҡеёӮеҹҺеҸ‘жҠ•иө„еҹәйҮ‘жІ»зҗҶе…¬еҸёи‘ЈдәӢжҖ»з»ҸзҗҶ

еҲҳ дҝҸ J9йӣҶеӣўеӣҪйҷ…з«ҷйҷўй•ҝ���������пјҢйҮ‘иһҚеӯҰж•ҷжҺҲ

е‘Ё иҠҠ дёӯиҒ”еҹәйҮ‘еҗҲиө„дәә

дәҺеҳүж–Ү J9йӣҶеӣўеӣҪйҷ…з«ҷ���������пјҢй’»з ”еҠ©зҗҶ

[1]ж•°жҚ®иө·жәҗпјҡдёӯеӣҪжҢҮж•°й’»з ”йҷў